納める人

- 県内に事務所、事業所を設けて事業を営む法人が納めます。

- 人格のない社団など(青年団、PTA、県人会)は、収益事業又は法人課税信託

(法人税法第2条第29号の2に規定する法人課税信託をいう。)の引受けを行う

場合のみ納めます。また、個人で法人課税信託を行う場合も納めます。

納める額

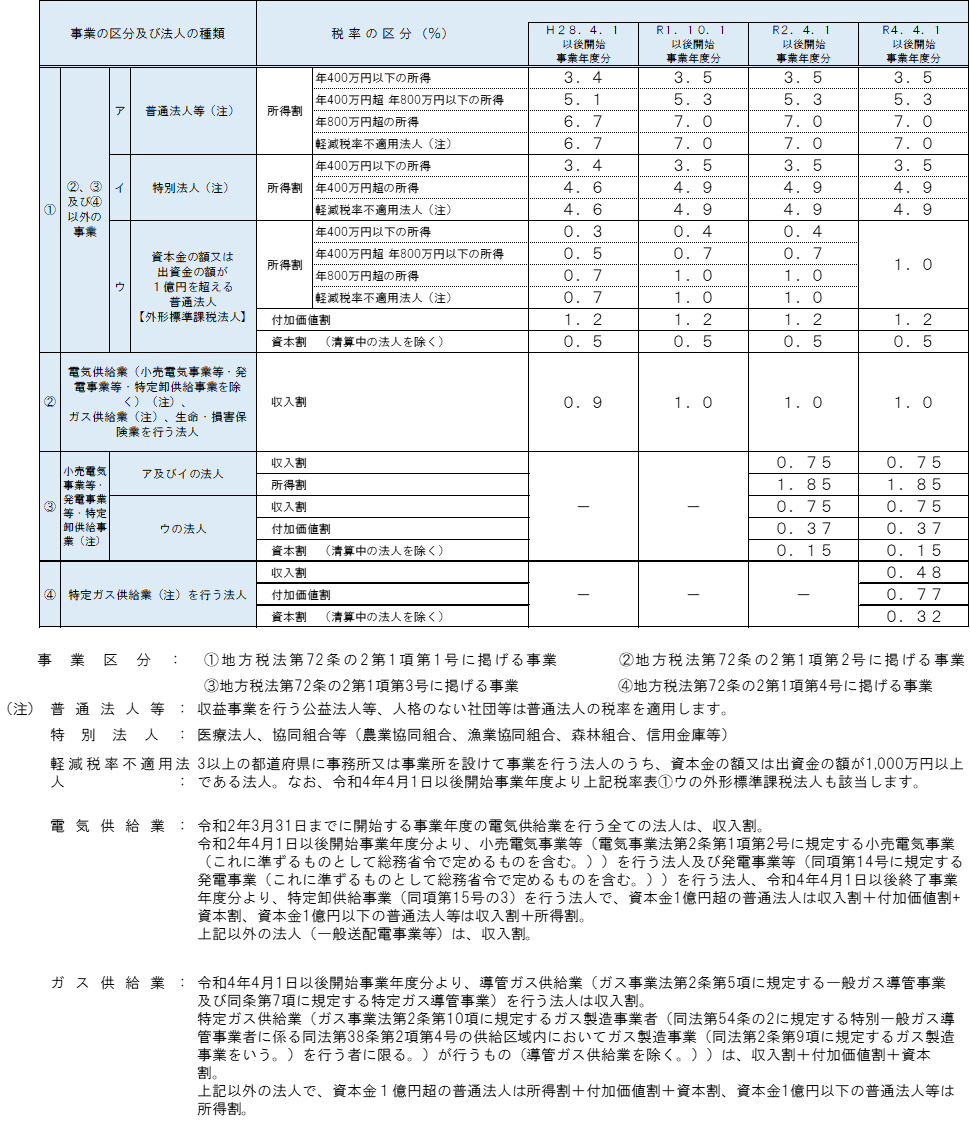

税額=所得(清算所得)×税率

- 通常、各事業年度の所得(清算法人は清算所得)又は各計算期間の所得に対してかかります。

- 所得の計算は、原則として、法人税の場合と同様です。

法人事業税率一覧表

納める時期と方法

法人県民税と同じ期日までに振興局税務部(課)に申告して納めます。

- 2以上の都道府県に事務所又は事業所を設けている場合は、従業者・事務所の数などによって

都道府県ごとに所得金額等をあん分して計算した税額を申告して納めます。 - 次に掲げる理由等により、確定申告書を申告期限までに提出できない場合は、所定の手続きを経て

申告期限を延長することができます。・ 会計監査人の監査を受けなければならない

・ 事業年度終了の日から2月以内に決算についての定時総会が招集されない常況にある

・ 通算法人が多数に上る等の理由により所得金額の計算を終了することができない

※延長された期間については延滞金がかかります。

様式ダウンロード

資料

令和4年度税制改正(法人事業税関係)[PDFファイル/294KB]

このページの掲載元

- 税務課

- 郵便番号 850-8570

長崎県長崎市尾上町3番1号 - 電話番号 (ふるさと納税の寄附はこちら)095-895-2212

- ファックス番号 095-895-2555